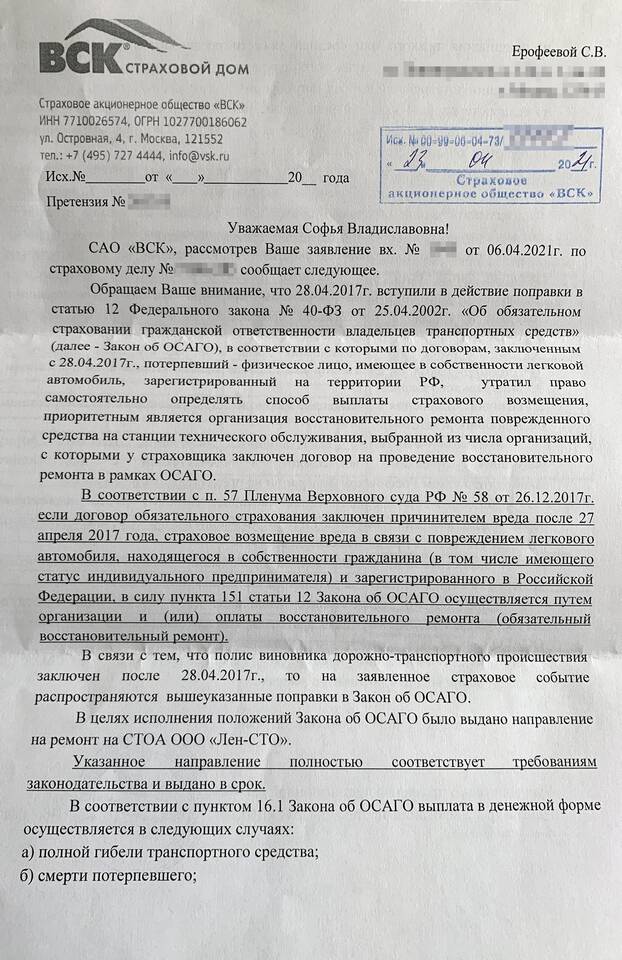

Если после ДТП страховая компания выплатила сумму, которая кажется вам заниженной, важно знать как действовать в такой ситуации. Рассмотрим пошаговый алгоритм защиты своих прав.

Содержание

Почему выплата по ОСАГО может быть занижена

- Страховая использовала неактуальные расценки на запчасти

- Не учтены все повреждения при осмотре

- Применен повышенный коэффициент износа

- Ошибки в расчетах страховой компании

- Несоответствие реальной стоимости ремонта расчетам страховщика

Пошаговая инструкция действий

Проверка расчета страховой

Запросите у страховой компании детальный расчет выплаты. В нем должны быть указаны:

- Перечень всех повреждений

- Стоимость запчастей

- Расценки на работы

- Примененный коэффициент износа

Независимая экспертиза

Проведите независимую оценку ущерба:

- Выберите аккредитованную экспертную организацию

- Проведите осмотр автомобиля

- Получите официальное заключение

- Сравните с расчетом страховой

Досудебное урегулирование

| Действие | Срок |

| Подача претензии страховой | 10 дней с момента получения выплаты |

| Рассмотрение претензии | 10 календарных дней |

Обращение в суд

Если страховая отказывается добровольно доплатить:

- Подготовьте исковое заявление

- Приложите все документы (экспертизы, расчеты, переписку)

- Обратитесь в суд по месту нахождения страховой

Какие документы потребуются

- Паспорт и документы на автомобиль

- Извещение о ДТП

- Заключение независимой экспертизы

- Расчет страховой компании

- Квитанции о дополнительных расходах (если есть)

Как избежать занижения выплаты

- Тщательно проверяйте акт осмотра перед подписанием

- Фотографируйте все повреждения сразу после ДТП

- Следите чтобы эксперт страховой осмотрел все детали

- Не подписывайте документы с пустыми графами

Помните: закон на вашей стороне. Большинство споров по заниженным выплатам решаются в пользу потерпевших при грамотном подходе и наличии доказательств.