Накопительные счета с высокой процентной ставкой стали популярным финансовым инструментом. Разберем особенности вкладов под 18% годовых.

Содержание

Что такое накопительный счет под 18%

Это банковский продукт, который позволяет:

- Хранить средства с возможностью пополнения

- Снимать деньги в любой момент без потери процентов

- Получать повышенный доход по сравнению со стандартными депозитами

Условия начисления 18% годовых

| Параметр | Условия |

| Лимит по ставке | Действует обычно на остаток до определенной суммы (например, до 300 000 руб) |

| Срок действия ставки | Ограниченный период (3-6 месяцев для новых клиентов) |

| Требования | Минимальный остаток, оформление карты, совершение операций |

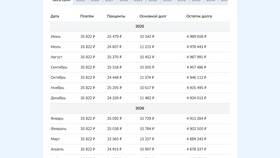

Как рассчитываются проценты

Начисление происходит по формуле:

- Ежедневный расчет: (Сумма × Ставка) / 365 дней

- Ежемесячная капитализация - проценты прибавляются к телу вклада

- Выплата - обычно в конце месяца

Пример расчета дохода

При сумме 300 000 рублей:

- Годовой доход: 300 000 × 18% = 54 000 руб

- Ежемесячный доход: ~4 500 руб

- Ежедневный доход: ~150 руб

Ограничения и подводные камни

- Высокая ставка действует временно (после снижается до 5-7%)

- Требуется выполнение условий (обороты по карте, минимальный остаток)

- Налог на доход свыше 1 млн руб по ставкам ЦБ

Как открыть выгодный накопительный счет

Пошаговая инструкция:

- Выберите банк с акционной ставкой

- Ознакомьтесь с условиями акции

- Откройте счет онлайн или в отделении

- Пополните счет на требуемую сумму

- Выполняйте условия для сохранения ставки

Сравнение с другими инструментами

| Продукт | Доходность | Ликвидность |

| Накопительный счет 18% | Высокая (временная) | Полная |

| Вклад | Средняя (7-9%) | Ограниченная |

| Облигации | 8-15% | Биржевая |