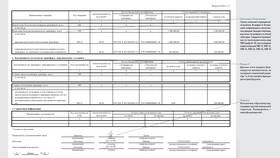

| Параметр | Формула расчета |

| Ежедневные проценты | (Остаток долга × Годовая ставка) / 365 дней |

| Месячные проценты | Сумма ежедневных процентов за период |

- Уточните длительность льготного периода (обычно 50-100 дней)

- Погасите всю сумму задолженности до его окончания

- Убедитесь в отсутствии начисленных процентов

- Внесите сумму больше минимального платежа

- Уменьшите основной долг для снижения процентов

- Повторяйте процедуру каждый расчетный период

| Метод | Эффективность |

| Досрочное полное погашение | 100% экономии на процентах |

| Постепенное увеличение платежей | Снижение переплаты на 30-50% |

- Платежи учитываются в день поступления средств

- Минимальный платеж покрывает только часть процентов

- Остаток долга продолжает "капать" проценты

- Рекомендуется погашение за 3-5 дней до даты платежа

- Используйте карту только для безналичных платежей

- Не снимайте наличные (проценты начисляются сразу)

- Следите за окончанием льготного периода

- Настройте автоплатеж на полную сумму долга

| Ошибка | Последствие |

| Только минимальный платеж | Рост долга за счет капитализации процентов |

| Просрочка платежа | Штрафные санкции и испорченная КИ |

- Рефинансирование кредитной карты

- Перевод долга на карту с льготным периодом

- Переговоры с банком о снижении ставки

Эффективное погашение процентов по кредитной карте требует дисциплины и понимания принципов работы кредитного продукта. Оптимальной стратегией является полное погашение задолженности в течение льготного периода либо систематическое превышение минимальных платежей для сокращения периода начисления процентов.