Сальдо на начало периода - это остаток по счету на старте отчетного интервала. Рассмотрим методы его точного определения в бухгалтерском и управленческом учете.

Содержание

Основные способы нахождения начального сальдо

- По данным предыдущего отчетного периода

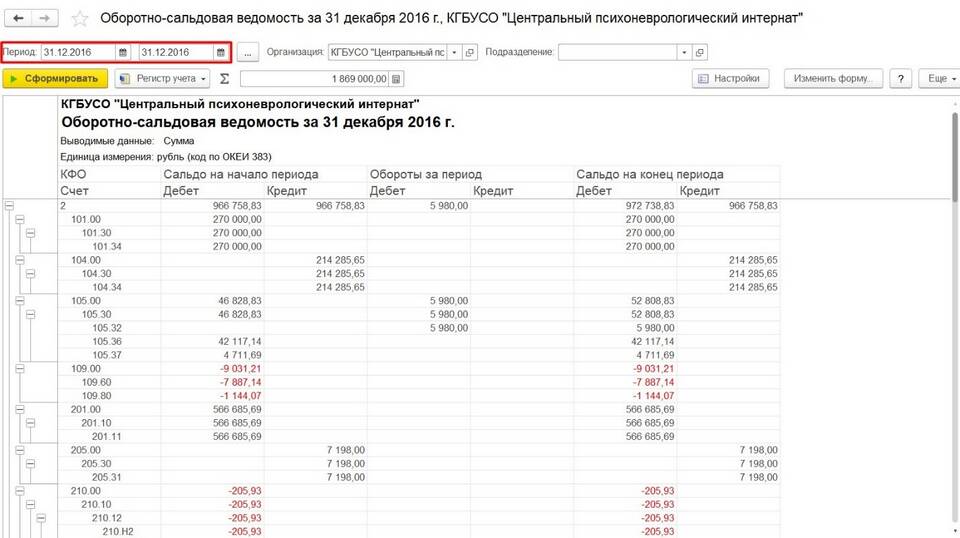

- Из оборотно-сальдовой ведомости

- По остаткам на счетах бухучета

- Из баланса предыдущего периода

Пошаговая процедура определения

Для бухгалтерского учета

- Возьмите оборотно-сальдовую ведомость за предыдущий период

- Найдите интересующий вас счет

- Зафиксируйте значение в графе "Сальдо конечное"

- Перенесите это значение как "Сальдо начальное" в новый период

Формула расчета

Сальдо на начало = Сальдо на конец предыдущего периода

| Тип счета | Особенности определения |

| Активные | Сальдо всегда дебетовое |

| Пассивные | Сальдо всегда кредитовое |

| Активно-пассивные | Может быть как дебетовым, так и кредитовым |

Источники данных

- Главная книга организации

- Баланс (форма №1)

- Оборотно-сальдовая ведомость

- Регистры аналитического учета

- Карточки счетов в бухгалтерских программах

Особенности для разных периодов

| Период | Источник начального сальдо |

| Месяц | Оборотно-сальдовая ведомость за предыдущий месяц |

| Квартал | Квартальный баланс |

| Год | Годовой бухгалтерский баланс |

Проверка правильности

- Сравните с данными первичных документов

- Проверьте соответствие остатков по синтетическим и аналитическим счетам

- Убедитесь в правильности закрытия предыдущего периода

- Сверите с налоговой отчетностью

Автоматизация процесса

- Использование бухгалтерских программ (1С, SAP)

- Настройка автоматического переноса остатков

- Формирование регламентированных отчетов

- Применение средств электронного документооборота

Заключение

Точное определение сальдо на начало периода - основа достоверного бухгалтерского учета. Для корректного расчета необходимо обеспечить правильное закрытие предыдущего отчетного периода и использовать утвержденные методики переноса остатков.