Частичное досрочное погашение кредита позволяет сократить переплату и срок кредитования. Рассмотрим оптимальные стратегии частичного досрочного погашения.

Содержание

Основные способы частичного досрочного погашения

| Метод | Принцип действия | Эффективность |

| Уменьшение срока | Сохранение платежа, сокращение периода | Максимальная выгода |

| Уменьшение платежа | Сохранение срока, снижение ежемесячной нагрузки | Меньшая выгода |

Пошаговая инструкция

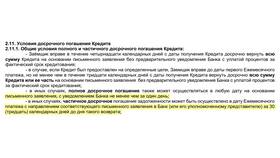

Изучение условий договора

- Проверьте возможность частичного досрочного погашения

- Уточните минимальную сумму досрочного платежа

- Определите порядок уведомления банка

- Проверьте наличие комиссий

Подготовка к погашению

- Рассчитайте выгодную сумму для внесения

- Подайте заявление в банк (за 3-30 дней)

- Убедитесь в правильности реквизитов

- Подготовьте необходимые документы

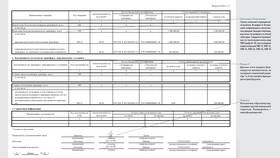

Внесение платежа

| Способ | Особенности |

| Через кассу банка | Получение подтверждающего документа |

| Через интернет-банк | Указание назначения платежа |

| Банковским переводом | Точное указание реквизитов |

Оптимальные стратегии

Для аннуитетных платежей

- Погашайте в первой половине срока кредита

- Выбирайте уменьшение срока, а не платежа

- Вносите суммы, кратные месячному платежу

Для дифференцированных платежей

- Начинайте досрочные погашения как можно раньше

- Фокусируйтесь на уменьшении основного долга

- Используйте свободные средства регулярно

Финансовые расчеты

| Сумма досрочки | Экономия на процентах |

| 50% от остатка | До 40% переплаты |

| 30% от остатка | До 25% переплаты |

| 10% от остатка | До 8% переплаты |

Частые ошибки

- Несвоевременное уведомление банка

- Неправильное указание назначения платежа

- Игнорирование пересчета графика платежей

- Пропуск проверки нового графика

Налоговые аспекты

- Возможность вернуть НДФЛ с уплаченных процентов

- Необходимость корректировки налоговых вычетов

- Уведомление налоговой при ипотечном кредите