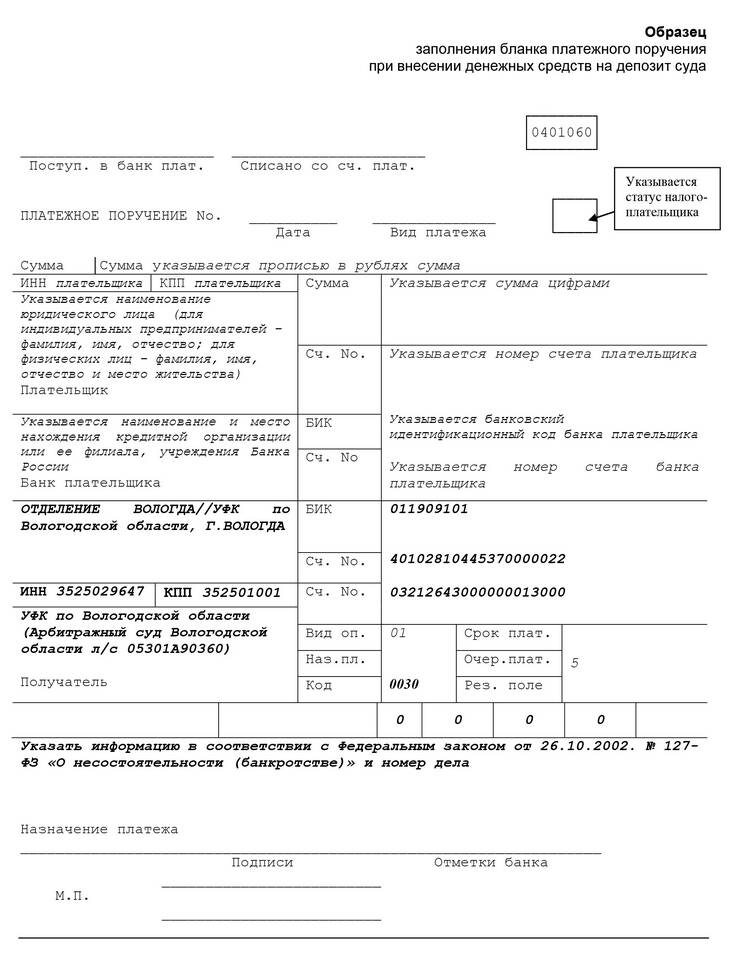

Прием сбережений на депозиты - это банковская операция, при которой финансовое учреждение принимает денежные средства от клиентов на хранение под определенный процент с обязательством возврата в установленный срок.

Содержание

Основные характеристики депозитных вкладов

| Параметр | Описание |

| Срок размещения | От нескольких месяцев до нескольких лет |

| Процентная ставка | Фиксированная или плавающая, зависит от условий вклада |

| Возможность пополнения | Зависит от типа депозита |

| Досрочное снятие | Обычно с потерей процентов или штрафными санкциями |

Как банки принимают сбережения на депозиты

- Клиент выбирает подходящий вид депозита

- Заключает договор банковского вклада

- Передает денежные средства банку

- Получает документ, подтверждающий вклад (сберкнижку, договор)

- Банк использует средства в своей деятельности

- По окончании срока возвращает деньги с процентами

Виды депозитных вкладов

- Срочные вклады - на определенный срок с фиксированной ставкой

- До востребования - без фиксированного срока, с возможностью снятия

- Накопительные - с возможностью пополнения

- Мультивалютные - в нескольких валютах одновременно

- Сберегательные сертификаты - именные или на предъявителя

Преимущества депозитов

| Преимущество | Описание |

| Надежность | Средства защищены системой страхования вкладов |

| Доходность | Проценты выше, чем на текущих счетах |

| Прогнозируемость | Известный заранее доход |

Что важно знать при размещении сбережений

- Размер процентной ставки и условия ее начисления

- Порядок выплаты процентов (ежемесячно, в конце срока)

- Возможность пролонгации договора

- Условия досрочного расторжения

- Лимиты страхования вкладов (1,4 млн руб в одном банке)

Налогообложение депозитов

Доходы по вкладам облагаются налогом, если процентная ставка превышает:

- Ключевую ставку ЦБ + 5 процентных пунктов - для рублевых вкладов

- 9% годовых - для валютных вкладов